Nómina de Empleada de Hogar actualizada 2026 – Descargar Modelo / plantilla con subida del SMI 2026 / actualizada

Si estáis aquí es porque os habéis preguntado lo mismo que yo me he preguntado: ¿cómo cambia la nómina de mi empleada de hogar tras la subida del salario mínimo interprofesional (SMI)? ¿sube también la cuota de la seguridad social? 🙄

Estas preguntas me las hice yo, pero también me las hicieron más personas de mi entorno, la verdad, nadie teníamos ni idea… Así que me metí en internet a buscar plantillas o modelos de nóminas de empleada de hogar actualizadas con la subida del SMI 2026, a ver si algún buen samaritano había hecho el trabajo por todos 😂… pero no… las que encontraba estaban totalmente desactualizadas, incluso las que decían que estaban actualizadas en realidad no lo estaban… También probé con la famosa inteligencia artificial, le pedí a chat GPT que me hiciera una nómina actualizada a 2026, pero tampoco la hizo bien… había porcentajes correctos pero otros no coincidían con los que yo había visto en la página web oficial de la seguridad social; total, que me comenzaron a surgir muchas dudas y desconfianza, ¡no es ninguna broma hacer algo mal de cara a la seguridad social! 🚫

Por todo ello (las consultas que me hacían en mi entorno y mi miedo a hacerlo mal), me lancé a estudiar sobre el tema: me leí la web de la seguridad social de arriba a abajo, llamé diez veces – sin exagerar – a la tesorería general de la seguridad social con las cuestiones que me iban surgiendo…; hasta que con toda la información que iba obteniendo pude hacer mi propia plantilla de nómina de empleada de hogar actualizada tras la subida de cuotas y SMI 2026. Tengo que deciros, para vuestra tranquilidad, que le envié la nómina que había hecho a una amiga gestora y la revisó con su abogada de laboral ¡y me dijo que estaba perfecta! 😃

Os lo voy a contar todo:

En efecto, el día 19 de febrero de 2026 fue publicado en el BOE el Real Decreto 126/2026, de 18 de febrero, por el que se fija el salario mínimo interprofesional para el año 2026 en 1.221 euros mensuales en 14 pagas (anteriormente estaba en 1.184 euros – la subida es de 37 euros mensuales -). Esta subida, además, tiene efectos retroactivos desde el 1 de enero de 2026, es decir, se tiene que pagar a la empleada de hogar la diferencia de sueldo que no se le pagó en enero (ya que en enero aún no conocíamos la subida y la nómina que hicimos era la de siempre, con el salario de antes).

Lo primero que hice fue llamar a la tesorería general de la seguridad social (Teléfono 901 502 050, marcando la opción 5 de información general) y les pregunté por el tema:

- ¿Ha subido el SMI para empleadas de hogar? – Respuesta: Sí, a 1.221 euros mensuales en 14 pagas (12 meses + 2 pagas extraordinarias), lo que es lo mismo 1.424,50 euros mensuales en 12 pagas (es decir, incluyendo en cada mes el prorrateo de las 2 pagas extraordinarias)

- ¿Cambia la cuota que me cobra la seguridad social? – Respuesta: Sí, la cuota también sube porque suben las bases de cotización.

Vale, ya tenía la confirmación de un organismo público de que, efectivamente, tanto el salario como la cuota habían subido, pero ahora… ¿cómo quedaba entonces la nómina, es decir, cuánto tenía entonces que pagar a mi empleada de hogar? porque una cosa es el salario bruto y otra el salario neto que percibe el trabajador. Volví a buscar respuesta en internet (incluido chat GPT), pero las respuestas que obtenía eran erróneas, es decir, las deducciones que aplicaban al sueldo bruto para obtener el sueldo neto (sueldo a percibir por la empleada) estaban desactualizadas o eran insuficientes. Me di cuenta de que estaban mal porque las bases de cotización sobre las cuales se aplicaban los porcentajes de deducción estaban mal, eran las del año pasado, todo bastante chapucero… Así que me puse a estudiar 🥸.

Os lo explico todo. Vamos por partes:

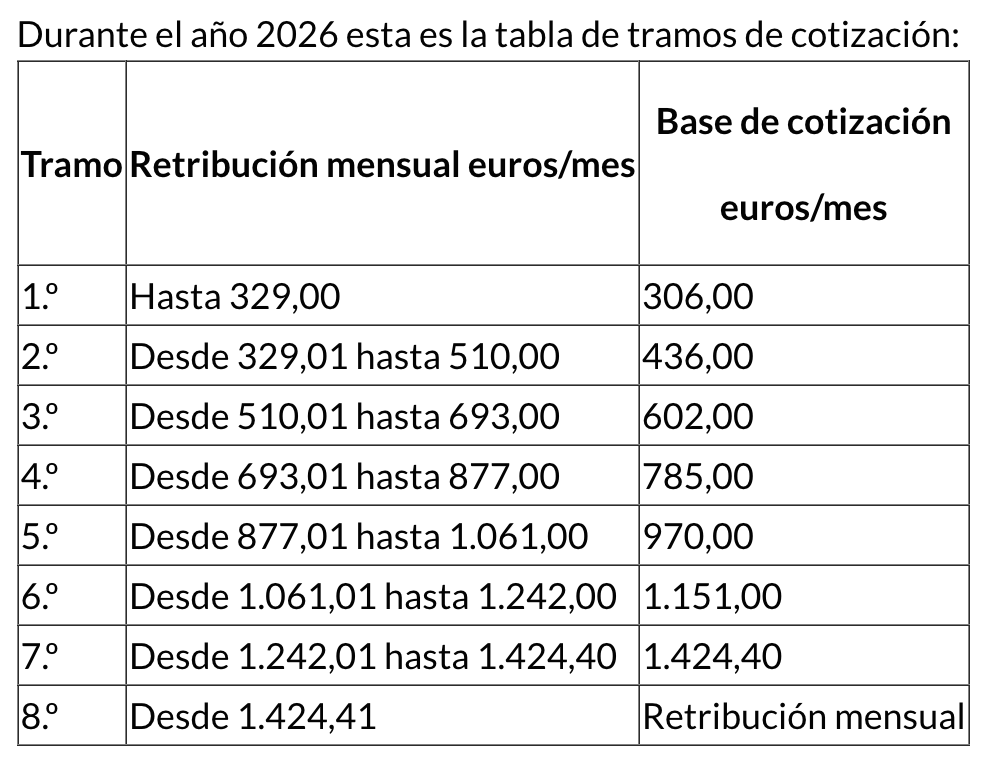

- Base de cotización: es el importe fijado por la Ley sobre el cual se aplican los porcentajes que determinan la cuota que nos cobra la seguridad social por la empleada de hogar. Las bases de cotización también han cambiado para 2026 y son los siguientes (datos obtenidos de la web de la seguridad social):

Es importante tener en cuenta que la retribución que determina la base de cotización es la que incluye las pagas extra, es decir, por ejemplo, para 40 horas y un salario mínimo de 1.221 euros, la retribución para determinar la base de cotización es 1.424,50 euros (= 1.221€ x 14 pagas/12 meses) y, por lo tanto, la base de cotización sería 1.424,50 euros, ya que estaríamos en el tramo 8º y la base es «Retribución mensual».

- Porcentajes para determinar la cuota a pagar: la cuota que nos cobra la seguridad social como empleadores es el total, es decir, nos cobran tanto la parte de cuota que corresponde al empleador como la parte de cuota que corresponde al trabajador; por tanto, al sueldo bruto de la empleada de hogar se puede deducir (restar) la parte de la cuota que le corresponde a ella (porque nos la cobran a nosotros aunque le corresponda a ella). Estos porcentajes se aplican sobre la base de cotización y son los siguientes:

- Porcentajes que corresponden al empleador:

- Contingencias comunes: 23,60% (sobre esta partida se aplica una bonificación/descuento del 20%)

- Mecanismo de Equidad Intergeneracional (MEI): 0,75%

- Contingencias profesionales por Accidentes y Enfermedades: 1,50%

- Contingencias profesionales por Desempleo: 5,50% (sobre esta partida se aplica una bonificación/descuento del 80%)

- Fondo de Garantía Salarial: 0,20% (sobre esta partida se aplica una bonificación/descuento del 80%)

- Porcentajes que corresponden al trabajador:

- Contingencias comunes: 4,70%

- Mecanismo de Equidad Intergeneracional: 0,15%

- Contingencias profesionales por Desempleo: 1,55%

- Porcentajes que corresponden al empleador:

Vale, yendo entonces al grano, ¿Cuál sería la cuota a pagar en la seguridad social y qué parte de la cuota puedo restar del salario bruto de la empleada de hogar? Pues la respuesta depende del tipo de contrato y de las horas que tengas contratada a la trabajadora (además, también puede variar si se trata de familia numerosa). Yo te voy a indicar, a modo de ejemplo, lo que sería para una empleada de hogar con contrato de trabajo indefinido, jornada completa (es decir, 40 horas a la semana) y no tratándose de familia numerosa:

- Salario mínimo (salario bruto):

- si le pagas en 14 pagas (12 meses + 2 pagas extra): 1.221 euros al mes y también en las pagas extra de Navidad y Verano (14 veces al año);

- si le pagas en 12 pagas (prorrateando en cada mes la parte proporcional de las 2 pagas extra): 1.424,50 euros al mes (12 veces al año), o, lo que es lo mismo, 1.221€ x 14pagas / 12meses.

- Cuota total mensual que te cobra la seguridad social: 408,40 euros

- Parte de la cuota que corresponde a la trabajadora y que se puede descontar del salario: 91,17 euros

- Salario neto a percibir por la empleada de hogar:

- si le pagas en 14 pagas (12 meses + 2 pagas extra): 1.129,83 euros al mes, es decir, 12 veces al año (= 1.221 – 91,17) y 1.221 euros en las pagas extra de Navidad y Verano, es decir, 2 veces al año (ya que a las pagas extra no se hacen deducciones); TOTAL AL AÑO = 15.999,96 euros (= [1.129,83€ x 12] + [1.221€ x 2]).

- si le pagas en 12 pagas (prorrateando en cada mes la parte proporcional de las 2 pagas extra): 1.333,33 euros al mes, es decir, 12 veces al año (= 1.424,50 – 91,17); TOTAL AL AÑO = 15.999,96 euros (= 1.333,33€ x 12).

Muy bien, ya tenemos las deducciones que podemos hacer en la nómina por la parte de la cuota de seguridad social que corresponde a la empleada, pero… ¿hay más importes a deducir o retenciones que aplicar en la nómina? por ejemplo, ¿retención por IRPF? La respuesta es NO. Así me lo confirmaron varias gestorías a las que consulté y así lo concluyen consultas vinculantes a la Dirección General de Tributos, como la nº V0366-23 que dice así: «[…] Conforme a lo anterior, debe concluirse que no existen obligaciones en materia de retención ni para el empleador ni para el empleado del hogar«.

Por todo lo anterior, como conclusión, la nómina a percibir por una empleada de hogar es el resultado de restar al salario bruto la parte de la cuota de la seguridad social que le corresponde a ella como trabajadora.

Por último, fruto de todo mi trabajo de estudio e investigación 😊, me preparé una plantilla en excel para hacer la nómina mes a mes, simplemente rellenando el nº de horas de trabajo semanales y la base de cotización; es una plantilla muy sencilla pero muy profesional, tiene todos los campos y aspecto de nómina profesional. Está actualizada para el año 2026 y contrastada con varias gestorías y abogados laboralistas especializados en nóminas ¡que me dijeron que estaba perfecta! Una de ellas, que es de una amiga, me dijo que me contratan cuando quiera, no es broma… 🤣

Si queréis tener la tranquilidad de estar haciendo una nómina bien hecha de verdad, y olvidaros de posibles «sustos», aquí tenéis la plantilla para rellenarla libremente o modificarla en lo que queráis (está en excel perfectamente editable de manera libre y sin límites); podéis descargarla en el siguiente enlace por 15 euros, ¡ya os digo yo que merece la pena! Como os he dicho, está rellena para contrato indefinido y 40 horas, pero si la queréis adaptar a 30 horas, por ejemplo, simplemente tenéis que cambiar los importes de las 2 celdas que están en azul: el número de horas (en vez de 40 pondríais 30) y la base de cotización (para 40 horas es, como vimos en la tabla más arriba, 1.424,50 euros -tramo 8º-; y, por ejemplo, para 30 horas sería 1.151 euros (ya que la retribución incluidas pagas extra sería 1.068,38 euros [= 915,75€ x 14 pagas/12 meses] y estaríamos en el tramo 6º ). Hay varias opciones para descargar:

- Plantilla de 14 pagas + plantilla de pagas extra

- Plantilla de 12 pagas (incluyendo el prorrateo de las pagas extra)

¡Espero haberos ayudado! 😀